Imagine precisar de um valor de crédito significativo. Pode ser para reformar a casa, investir na expansão da sua empresa, realizar um sonho antigo ou até mesmo organizar sua vida financeira quitando dívidas mais caras. O primeiro pensamento, geralmente, são os empréstimos pessoais ou o cheque especial. No entanto, as taxas de juros elevadas dessas modalidades podem tornar o projeto inviável. É nesse cenário que o empréstimo com garantia surge como a solução financeira mais inteligente e segura.

Esta modalidade, que vem crescendo exponencialmente no Brasil, permite que você use um bem que já possui — como seu carro ou sua casa — para conseguir crédito com condições muito superiores.

Se você busca taxas mais justas, prazos mais longos e valores mais altos, este guia é para você. Vamos detalhar tudo sobre esse tipo de crédito, desde seu conceito básico até o passo a passo da contratação, e mostrar como a tecnologia de um marketplace financeiro, como a BKOpen, pode ajudar na sua decisão!

O que é empréstimo com garantia e quais são suas diferenças de outras linhas de crédito?

Para entender o poder dessa modalidade, precisamos começar pelo conceito. Empréstimo com garantia é uma linha de crédito na qual você, o tomador, oferece um bem de valor (como um veículo ou um imóvel) como garantia de pagamento para a instituição financeira.

Esse ato de “dar o bem em garantia” não significa que você perde a posse dele. Você continua usando seu carro ou morando na sua casa normalmente. O que acontece é um processo legal chamado alienação fiduciária, em que o bem fica vinculado ao contrato de empréstimo.

Para a instituição financeira, isso é excelente, pois o risco de inadimplência (não pagamento) diminui drasticamente. Se, em último caso, o contrato não for pago, o banco tem a segurança de que pode reaver o valor através daquele bem.

E para você? Essa é a melhor parte: como o risco para o banco é muito menor, ele consegue oferecer condições muito melhores. É uma relação “ganha-ganha”.

Para ajudar no entendimento, vamos comparar o empréstimo com garantia com outras linhas de crédito famosas no mercado:

- Empréstimo pessoal (sem garantia): esta é a modalidade mais comum. O banco libera o crédito baseado unicamente no seu perfil financeiro (seu score de crédito, sua renda, etc.). Como não há nenhuma garantia física, o risco para o banco é altíssimo. O resultado é taxas de juros exorbitantes, limites de crédito baixos e prazos de pagamento curtos.

- Cheque especial: é uma linha de crédito pré-aprovada na sua conta corrente. Foi feita para emergências de curto prazo, mas muitos a utilizam como complemento de renda, o que é um erro grave. Suas taxas de juros estão entre as mais altas de todo o mercado financeiro.

- Financiamento: esta é uma confusão comum, mas a diferença é simples. No financiamento, o dinheiro que você pega é “carimbado”, ou seja, ele só pode ser usado para uma finalidade específica (ex: financiar um carro, financiar uma casa). O próprio bem que você está comprando é a garantia. No empréstimo com garantia, você já é dono do bem e pega o dinheiro para usar como quiser (reformar, viajar, investir, quitar dívidas). É um crédito de uso livre.

Em resumo, o empréstimo com garantia acaba sendo a opção mais inteligente para quem precisa de crédito e possui um bem, oferecendo o “melhor dos mundos”: taxas de financiamento com a liberdade do empréstimo pessoal.

Como funciona o empréstimo com garantia na prática?

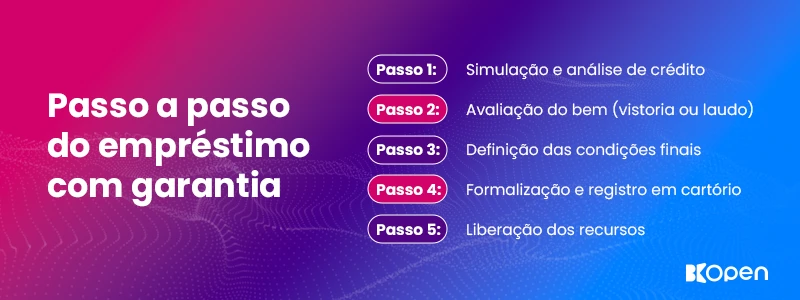

Agora que o conceito está claro, vamos ao processo. Embora existam pequenas diferenças entre as modalidades (que veremos a seguir), o passo a passo geral para contratar um empréstimo com garantia é bastante lógico e, hoje em dia, muito mais simples.

Passo 1: Simulação e análise de crédito

Tudo começa com a sua necessidade. Você define quanto precisa e simula as condições. Neste momento, a instituição financeira fará uma análise de crédito preliminar do seu perfil (CPF ou CNPJ) para verificar sua saúde financeira e capacidade de pagamento.

Passo 2: Avaliação do bem (vistoria ou laudo)

Este é o coração da operação. O banco precisa saber quanto vale o bem que você está oferecendo como garantia.

Se for um veículo, será feita uma vistoria (muitas vezes digital, por fotos e vídeos) para checar o estado de conservação e o valor de mercado (geralmente baseado na Tabela FIPE).

Se for um imóvel, o processo é mais robusto. Um engenheiro ou arquiteto credenciado fará uma visita técnica para emitir um laudo de avaliação oficial, determinando o valor de mercado do imóvel.

Passo 3: Definição das condições finais

Com base na sua análise de crédito e no valor do seu bem, o banco define o “teto” do seu empréstimo. Geralmente, as instituições liberam:

- Até 90% (noventa por cento) do valor do veículo.

- Até 60% (sessenta por cento) do valor do imóvel.

Com isso, o banco apresenta a proposta final: valor liberado, taxa de juros, prazo de pagamento e o Custo Efetivo Total (CET).

Passo 4: Formalização e registro em cartório

Com a proposta aceita, é hora da parte burocrática: a alienação fiduciária.

Para veículos, isso é feito de forma digital junto ao Detran, registrando a alienação no documento do carro (CRLV).

Para imóveis, o processo exige a assinatura do contrato (Cédula de Crédito Bancário – CCB) e o registro dessa alienação na matrícula do imóvel, feito no Cartório de Registro de Imóveis (CRI) competente.

Passo 5: Liberação dos recursos

Após a finalização do registro, o banco tem a segurança jurídica necessária e o dinheiro é liberado na sua conta. Simples assim.

Agora, vamos detalhar as duas principais modalidades.

Empréstimo com garantia de veículo

Também conhecido como auto equity, esta é uma das formas mais rápidas de conseguir crédito de qualidade. Se você tem um carro ou até caminhão quitado em seu nome, você pode usá-lo para conseguir dinheiro.

Como funciona o empréstimo com garantia de veículo? O processo é ágil. A maioria das instituições financeiras, hoje, aceita veículos com até 15 (quinze) ou 20 (vinte) anos de fabricação. O ponto central é a vistoria que, como mencionamos, pode ser feita 100% online.

Você envia fotos do veículo, da quilometragem, do documento e seus dados pessoais. A financeira avalia o estado do carro e cruza com a Tabela FIPE para definir o valor de mercado.

A grande vantagem é a velocidade. Por não envolver a burocracia de cartórios de imóveis, todo o processo, da simulação à liberação do dinheiro, pode levar apenas um ou dois dias úteis em algumas instituições.

Os prazos de pagamento costumam ser mais longos que os de um empréstimo pessoal, chegando a 48 (quarenta e oito) ou 60 (sessenta) meses, e os valores liberados podem chegar a R$ 150 mil aproximadamente, dependendo do valor do seu carro.

Empréstimo com garantia de imóvel (home equity)

O home equity (termo em inglês para “patrimônio imobiliário”) é a linha de crédito que oferece os maiores valores e os menores juros do mercado para pessoa física.

Como funciona o empréstimo com garantia de imóvel? Se você possui um imóvel residencial ou comercial, quase ou totalmente quitado, e em seu nome, você pode usá-lo para levantar um capital significativo.

Quando o imóvel não está totalmente quitado, as instituições pagam o valor remanescente do financiamento e liberam a diferença para o cliente.

O home equity possui um processo mais detalhado que o do veículo, pois envolve valores maiores e um bem de maior complexidade. A etapa mais importante é a avaliação do imóvel e o registro no Cartório de Imóveis.

Embora leve um pouco mais de tempo (algumas semanas, em média) e tenha alguns custos iniciais (como o laudo de avaliação e as taxas de cartório, que geralmente são embutidos no próprio empréstimo), as vantagens são incomparáveis.

Estamos falando de valores que podem chegar a milhões de reais (limitados a 50% ou 60% do valor de avaliação do seu imóvel) e prazos de pagamento que se estendem por 10 (dez), 15 (quinze) ou até 20 (vinte) anos. As taxas de juros aqui são as que mais se aproximam das taxas de financiamento imobiliário, ou seja, as menores do mercado.

Leia também: Empréstimo com imóvel de garantia vale a pena?

Quais as maiores vantagens de usar seu bem como garantia?

Já falamos sobre os benefícios, mas é fundamental que você, como consumidor, entenda por que essa modalidade é tão transformadora. As vantagens não são pequenas; elas mudam o jogo do seu planejamento financeiro.

Taxas de juros mais atrativas

Este é o principal benefício. Como o risco para o credor é baixo, a taxa de juros despenca.

Vamos trazer um exemplo prático: imagine que você precisa de R$ 50.000.

- No crédito pessoal, você pode encontrar taxas de 5% ao mês. Em 48 (quarenta e oito) meses, sua parcela seria de aproximadamente R$ 2.660. O total pago seria de R$ 127.680.

- No empréstimo com garantia de veículo, você pode encontrar taxas de 1,5% ao mês. Nos mesmos 48 (quarenta e oito) meses, sua parcela cairia para cerca de R$ 1.440. O total pago seria de R$ 69.120.

É uma economia de mais de R$ 58.000. Com o home equity, essa diferença é ainda mais gritante, com taxas que podem ficar abaixo de 1,2% ao mês.

Prazos de pagamento mais longos

A segurança da garantia permite que os bancos estendam os prazos de pagamento, dando a você muito mais fôlego financeiro.

- Empréstimo pessoal: geralmente até 36 (trinta e seis) ou 48 (quarenta e oito) meses.

- Garantia de veículo: comum até 60 (sessenta) meses (cinco anos).

- Garantia de imóvel: comum até 240 (duzentos e quarenta) meses (vinte anos).

Prazos mais longos, combinados com juros baixos, resultam na menor parcela mensal possível para um determinado valor de crédito. Isso significa que o empréstimo não “sufoca” seu orçamento mensal, permitindo que você continue investindo em outras áreas da sua vida ou negócio.

Acesso a valores de crédito mais elevados

No crédito pessoal, seu limite é baseado principalmente na sua renda. Mesmo que você tenha um ótimo salário, os bancos raramente liberam valores muito altos.

No empréstimo com garantia, seu patrimônio entra na conta. Sua renda é usada para provar que você pode pagar as parcelas, mas o valor do seu bem é o que define o teto do empréstimo.

Uma pessoa com renda de R$ 5.000 talvez só consiga R$ 15.000 no crédito pessoal. Mas se essa mesma pessoa tiver um carro de R$ 80.000, ela pode conseguir mais de R$ 70.000 na garantia de veículo. Se ela tiver um imóvel de R$ 400.000, ela pode acessar mais de R$ 200.000 no home equity.

É o que possibilita grandes transformações: abrir a filial da sua empresa, fazer aquela reforma completa, ou consolidar todas as suas dívidas caras em uma única parcela barata.

Quem pode solicitar?

O empréstimo com garantia é uma linha democrática, atendendo a diversos perfis de clientes, desde que possuam um bem.

Condições para pessoa física

Para pessoas físicas (PF), os requisitos básicos são:

- Ter 18 (dezoito) anos ou mais.

- Ser o proprietário legal do veículo ou imóvel.

- O bem deve estar em boas condições e regularizado (sem multas pendentes, impostos atrasados como IPVA ou IPTU, ou pendências judiciais).

- Para o auto equity, o bem precisa estar quitado. Já no home equity, ele ainda pode estar sendo financiado.

- Comprovar renda (seja como CLT, autônomo, profissional liberal ou aposentado) suficiente para arcar com as parcelas do novo empréstimo.

Empréstimo com garantia para empresas (pessoa jurídica)

Para pessoas jurídicas (PJ), especialmente as PMEs, essa linha é essencial. É a forma mais barata de conseguir capital de giro, investir em expansão, comprar maquinário ou equilibrar o fluxo de caixa.

Os requisitos são similares:

- A empresa (CNPJ) deve estar ativa e regularizada.

- O bem pode estar no nome da própria empresa (do CNPJ) ou no nome de um dos sócios (pessoa física), que entra como garantidor da operação.

- A empresa passará por uma análise de crédito, que avaliará seu faturamento, saúde financeira e capacidade de pagamento.

É possível conseguir um empréstimo com garantia para negativado?

Essa é uma das dúvidas mais comuns. E a resposta é: depende. No home equity, negativados ainda podem conseguir o empréstimo. No auto equity, as instituições já não oferecem mais crédito para negativados.

Enquanto no empréstimo pessoal o “nome sujo” (restrição no CPF) é um impeditivo imediato na maioria dos bancos, aqui o cenário muda. Como o banco tem a segurança do imóvel, o risco é mitigado na modalidade home equity.

Claro, não é uma aprovação 100% automática. A instituição financeira fará uma análise para entender o contexto da dívida, mas a chance de aprovação é maior.

Muitas vezes, o home equity é a solução ideal para sair da negativação: o cliente usa o crédito barato do empréstimo com garantia para quitar as dívidas caras (cartão de crédito, cheque especial) que estavam sujando seu nome, consolidando tudo em uma única parcela que cabe no bolso.

Leia também: Financiamento com garantia de imóvel: veja 5 vantagens

Como encontrar a melhor proposta de crédito com garantia?

Depois de entender todo o potencial dessa linha, vem a pergunta-chave: onde encontrar as melhores condições?

Qual o melhor banco para empréstimo com garantia de imóvel?

A verdade é que não existe um único “melhor banco” para o home equity que sirva para todos os perfis. A escolha ideal depende inteiramente das suas condições e objetivos.

Por exemplo:

- O banco A pode oferecer a taxa de juros nominal mais baixa do mercado, mas apenas para empréstimos acima de R$ 500 mil e para imóveis em capitais.

- O banco B pode ter um processo de avaliação mais rápido e flexível, aceitando imóveis residenciais e comerciais, mas com um Custo Efetivo Total (CET) ligeiramente maior.

- O banco C pode ser a melhor opção para quem precisa de um prazo mais longo, como 20 (vinte) anos, enquanto outras limitam a 15 (quinze).

O “melhor banco” para você será aquele cuja política de crédito (valor do imóvel, percentual liberado, prazo e Custo Efetivo Total) melhor se encaixa no seu planejamento financeiro.

Qual banco oferece as melhores condições no empréstimo com garantia de veículo?

A mesma resposta: não existe um único “melhor banco” para todos os perfis.

O mercado financeiro é vasto. O “banco A” pode ter a melhor taxa para auto equity acima de R$ 100 mil, mas o “banco B” pode ser melhor em empréstimos com garantia de veículo de até R$ 50 mil. O “banco C” pode ser o único que aceita um carro com 12 (doze) anos de uso, enquanto o “banco D” tem um processo mais rápido para PJ.

O “melhor” empréstimo é sempre individual. Ele depende do seu perfil, da sua necessidade, do valor do seu bem e do prazo que você deseja.

O problema é: como encontrar essa proposta ideal? Você não vai querer ir de banco em banco, preenchendo fichas, passando por análises de crédito múltiplas (o que pode até prejudicar seu score) e gastando semanas nesse processo.

A importância de um marketplace financeiro

É aqui que a BKOpen entra como sua maior aliada, um marketplace de produtos financeiros.

O que isso significa? Significa que, num só lugar, você tem acesso às propostas das principais instituições financeiras do país (bancos e fintechs).

Funciona assim:

- Simulação única: você preenche seus dados e os detalhes do seu bem apenas uma vez na nossa plataforma.

- Match ideal: nossa tecnologia busca o “match” ideal com as instituições parceiras que melhor atendem ao seu perfil.

- Autonomia para comparar: você recebe, de forma transparente e digital, diversas propostas. Você compara taxas, prazos e, o mais importante, o CET.

- Escolha livre: com todas as cartas na mesa, você tem a autonomia para escolher a proposta que é realmente a melhor para você, sem pressão de gerente e sem burocracia.

Na BKOpen, o processo é sem custo. E se você tiver qualquer dúvida durante a jornada, um time de especialistas em crédito está à disposição para auxiliá-lo. Nós empoderamos sua decisão para que você faça o negócio mais inteligente.

Cuidados essenciais antes de assinar o contrato

Como especialistas em crédito, nosso papel também é educar sobre as responsabilidades. O empréstimo com garantia é uma ferramenta poderosa, e como toda ferramenta, exige planejamento.

Analise o Custo Efetivo Total (CET)

Nunca, jamais, compare propostas de empréstimo olhando apenas para a taxa de juros nominal. A “pegadinha” do mercado está nos custos escondidos.

A única forma justa de comparar é olhando o Custo Efetivo Total (CET). Ele é um percentual que inclui absolutamente tudo que você pagará:

- Taxa de juros;

- Taxas administrativas (como Tarifa de Abertura de Crédito – TAC);

- Seguros obrigatórios (como o seguro MIP/DFI em casos de imóvel, que cobre morte/invalidez e danos físicos);

- Custos de avaliação (o laudo do imóvel ou vistoria do veículo);

- Custos de cartório e impostos (como o IOF).

Uma proposta com juros de 1,1% ao mês pode ter um CET final maior que uma proposta de 1,2% ao mês que não cobra outras taxas. Em plataformas como a BKOpen, essa comparação do CET é feita de forma clara, garantindo que você escolha a opção verdadeiramente mais barata.

Entenda os riscos e o processo em caso de inadimplência

Ser diplomático não significa omitir informações. A razão pela qual os juros são baixos é a existência da garantia. E o que acontece se você, por um imprevisto grave, não conseguir pagar o empréstimo?

É importante saber que a perda do bem não é imediata. Nenhum banco quer tomar seu carro ou sua casa; eles querem receber o pagamento. Antes de qualquer medida drástica, a instituição fará diversas tentativas de contato e renegociação.

Contudo, se a inadimplência persistir por meses e todas as tentativas de acordo falharem, a lei permite que o credor (o banco) execute a garantia. Ou seja, o bem pode ser levado a leilão para quitar a dívida.

Por isso, o planejamento financeiro é o melhor amigo do empréstimo com garantia. Ele deve ser contratado com a certeza de que as parcelas cabem no seu orçamento. Ele é uma solução para seus problemas, e não deve se tornar um.

Use seu bem para realizar seus projetos

Agora você sabe o que é um empréstimo com garantia, como ele funciona nas modalidades de veículo e imóvel, e por que ele oferece vantagens tão superiores: juros baixos, prazos longos e valores altos.

Empréstimo com garantia é uma opção acessível para pessoas físicas e jurídicas, e uma das melhores saídas para quem está negativado e com score baixo e precisa reorganizar a vida financeira.

Contudo, o segredo para o melhor negócio não é procurar um banco específico, mas sim comparar. A era de ficar refém de uma única instituição acabou.

Na BKOpen, você tem autonomia para simular, comparar e escolher o empréstimo com garantia ideal para o seu perfil, tudo em um só lugar, de forma 100% digital e com o suporte de especialistas se você precisar.

Use seu patrimônio com inteligência. Transforme um bem parado em um ativo capaz de realizar seus maiores projetos. Veja as melhores opções de empréstimo com garantia na BKOpen!

Baixe nosso App na App Store e no Google Play e tenha o controle da sua vida financeira na palma da mão!